息稅前利潤=凈利潤+利息費用+所得稅

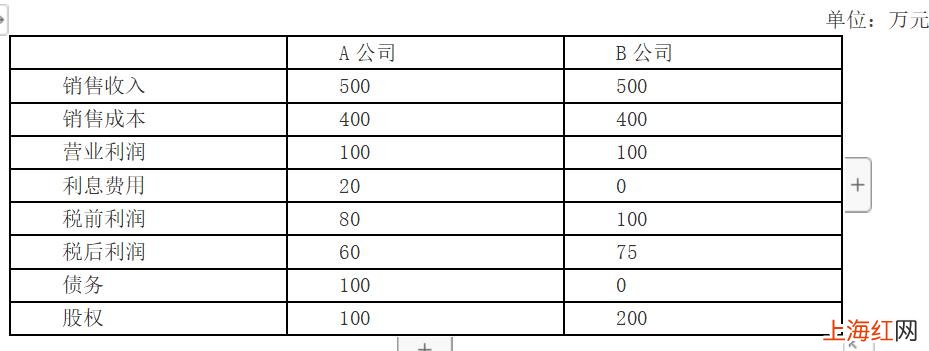

現在有兩家公司A和B,兩家公司處于同一行業,財務狀況如下 。

文章插圖

如果B公司被收購,收購金額是1500萬,那么A公司估值應當是多少呢?我們先看一種算法(以凈利為基?。?

B公司的收購價格是凈利潤的20倍,即:1500÷75=20 。

按這種算法,A公司的價格應當是:60×20=1200萬元

但是如果償還了A公司的借款之后,A公司的凈利就和B公司一樣了 , 站在長遠的角度來說,A和B公司價值應當相等,所以我們不能用以凈利為估值的基礎,而用息稅前利潤(EBIT)更合適一點,兩家公司的息稅前利潤都是100萬元,如果B公司賣了1500萬元,那么價值息稅前利潤倍數就是15,所以A公司估值應當是:100(EBIT)×15=1500萬元

利息保障倍數EBITDA=凈利潤+利息費用+所得稅+折舊與攤銷

EBIT是剔除了折舊和攤銷的,但是折舊和攤銷本身是就有主觀性的,是非付現的成本,我們把它剔除掉才能更好的反映企業的現金流量 。

文章插圖

站在銀行的角度用利息保障倍數去分析這兩家企業的短期償債能力,結論是一樣的:

利息保障倍數=EBIT/利息費用=100/40=2.5

如果兩個企業遇到經濟下行的情況,銷售收入下降100的情況,C和D有能力償付利息嗎?從EBIT的角度去看,兩個企業在銷售下降100的情況下 , EBIT=0,都沒有能力支付利息 , 但是對于C公司來說,折舊和攤銷是非付現成本 , 是有能力支付利息的,所以用EBITDA衡量短期償債能力比EBIT更合適,我們來看一下銷售下降后兩個公司的EBITDA利息保障倍數:

C公司EBITDA利息保障倍數=(EBIT+折舊)/利息費用=(0+50)/40=1.25

D公司EBITDA利息保障倍數=(EBIT+折舊)/利息費用=(0+0)/40=0

【利息保障倍數等于 息稅前利息保障倍數公式】所以EBITDA是比EBIT更可靠的數據 。

- 提前還房貸如何計算 房貸提前還款利息怎么算

- 活期銀行存款利率 銀行活期存款利息怎么計算

- 機制|堅決防止因疫情造成新的輟學 形成義務教育有保障長效機制

- 社保|2020社保繳費標準什么時候出來?2020年社會保障繳費標準

- 學位|深圳回應跪求學位 稱轄區內的學位有充分保障

- 「邯鄲交巡警保障大隊」雨天安全駕駛要看清路況、控制好車速

- 九個頭條網■年紀輕輕的干嘛要考公務員?可它就是后半生妥妥的職業保障啊

- 養兒養女并不一定防老,想要晚年有保障,還要靠這幾點

- 「會明心理」我1800工資可以養活她,沒有物質保障的愛情能否長久?

- #汽車之家#速銳買一份險,多一個保障,汽車保險原來是這樣的!